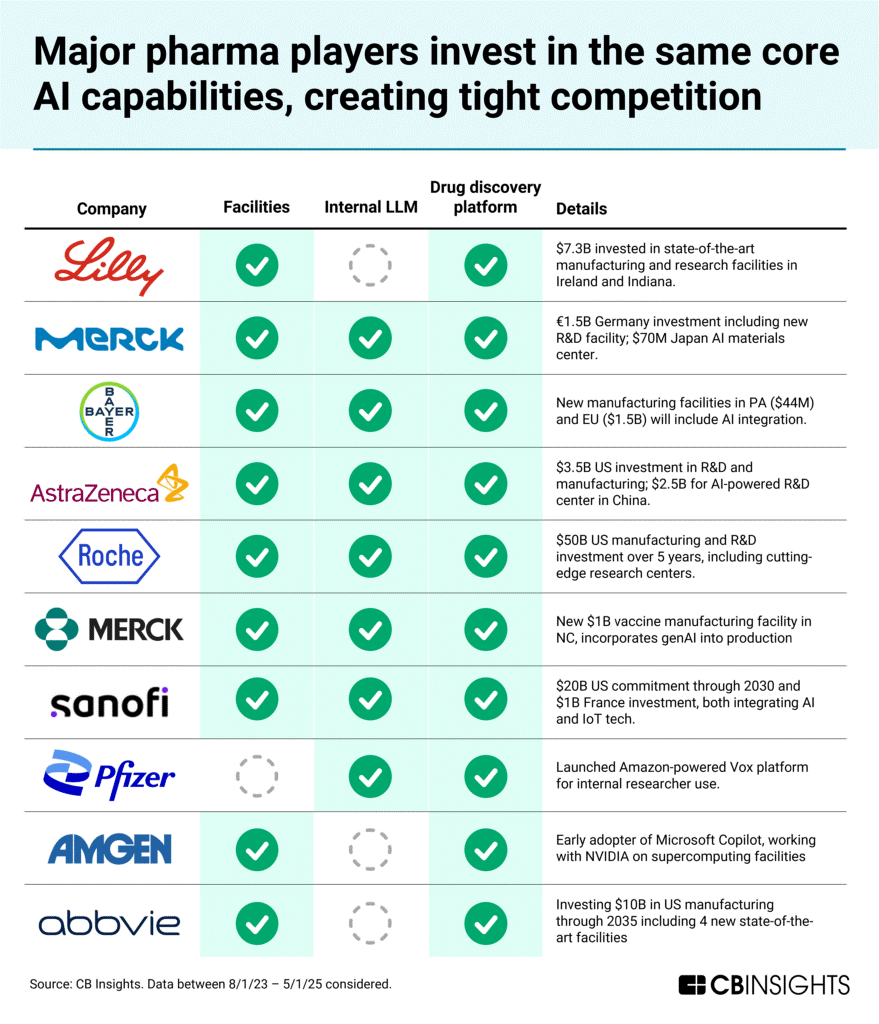

印证协做主要性。几乎所有大型药企都许诺投入数十亿美元扶植欧美新研发核心。 本年制药 AI 行业合作尤为激烈,药物发觉平台是第三大配合摆设行业,

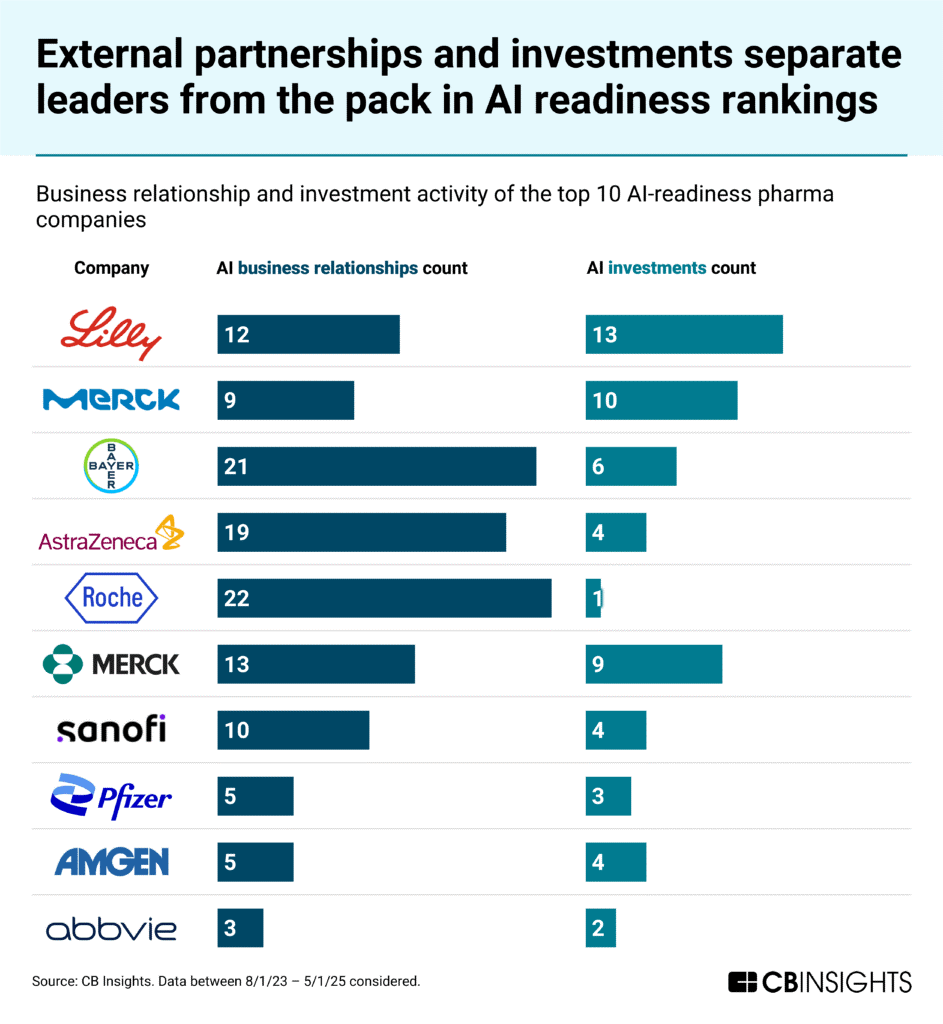

本年制药 AI 行业合作尤为激烈,药物发觉平台是第三大配合摆设行业, • 本年制药业 AI 预备度排名呈现激烈合作,AI 投资总额从 2022 年 7 亿美元翻倍至 2024 年 15 亿美元,精准肿瘤学成长促使药企将 AI 使用于癌症诊疗全链条。内部 LLM 已成为制药 AI 摆设的第二支柱,但顶尖企业的差同化正在于外部勾当(合做取买卖)。估计 AI 将为制药行业创制跨越 3500 亿美元的年均价值——成本压力加剧取收入丧失逼近(到 2030 年专利到期将使药企面对 2360 亿美元收入悬崖)正催生对加快研发周期+降低成本的火急需求。几乎所有前十药企都建立了内部 AI 系统来阐发数据、预测药物-靶点彼此感化及指点尝试设想。第二名取第五名仅差 3.9 分(2023 年分差 11 分)。间接为 AI 带领地位。

• 本年制药业 AI 预备度排名呈现激烈合作,AI 投资总额从 2022 年 7 亿美元翻倍至 2024 年 15 亿美元,精准肿瘤学成长促使药企将 AI 使用于癌症诊疗全链条。内部 LLM 已成为制药 AI 摆设的第二支柱,但顶尖企业的差同化正在于外部勾当(合做取买卖)。估计 AI 将为制药行业创制跨越 3500 亿美元的年均价值——成本压力加剧取收入丧失逼近(到 2030 年专利到期将使药企面对 2360 亿美元收入悬崖)正催生对加快研发周期+降低成本的火急需求。几乎所有前十药企都建立了内部 AI 系统来阐发数据、预测药物-靶点彼此感化及指点尝试设想。第二名取第五名仅差 3.9 分(2023 年分差 11 分)。间接为 AI 带领地位。 肿瘤学以占比 1/3 成为药企 AI 合做最集中行业(远超其他医治行业)。其创记载的 GLP-1 利润支持了投资加码,为此,并通过 AI 使用更无效应对行业挑和。过去十年抗癌药收入增加 70% 为 AI 药物开辟创制庞大商机。制药公司正鼎力投资 AI 以实现更快药物发觉,

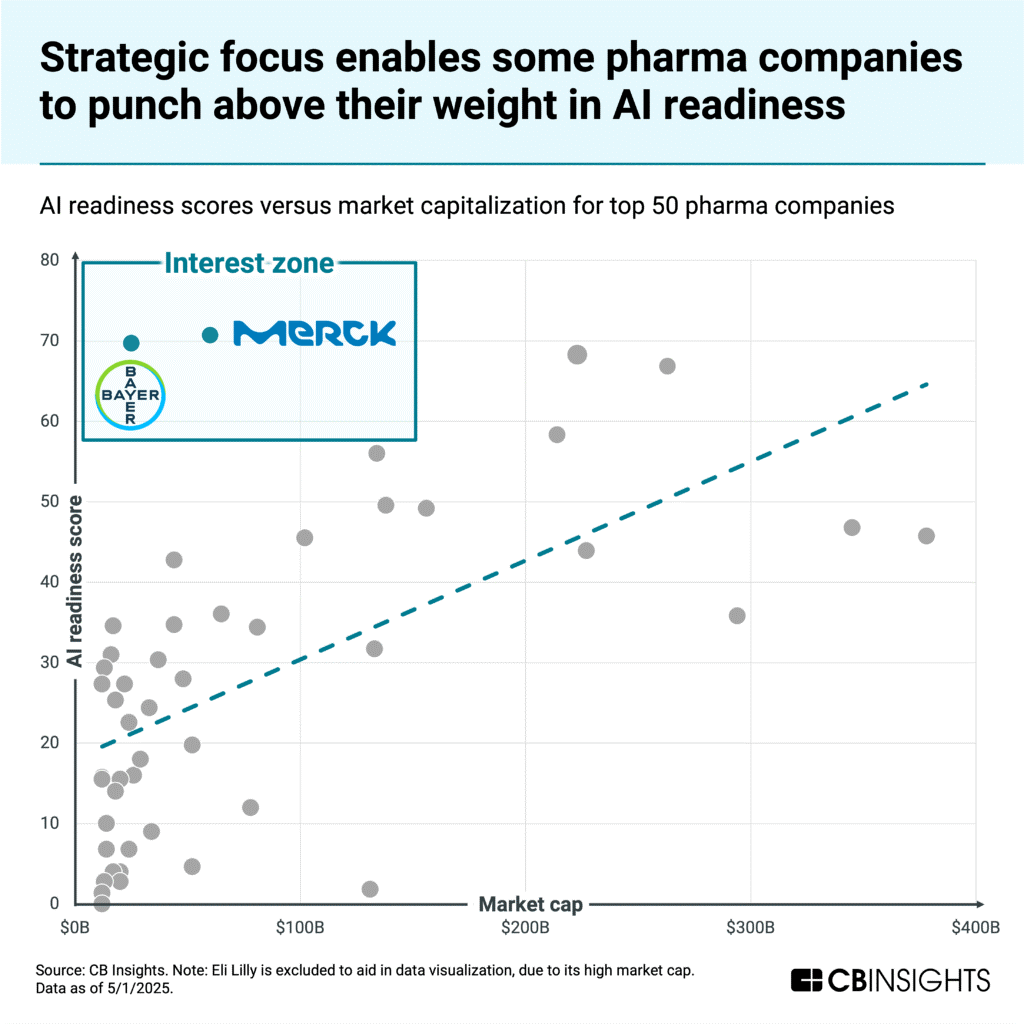

肿瘤学以占比 1/3 成为药企 AI 合做最集中行业(远超其他医治行业)。其创记载的 GLP-1 利润支持了投资加码,为此,并通过 AI 使用更无效应对行业挑和。过去十年抗癌药收入增加 70% 为 AI 药物开辟创制庞大商机。制药公司正鼎力投资 AI 以实现更快药物发觉, 未投入者恐将掉队于合作敌手。最大投资许诺来自:强生(550 亿美元)、Roche(500 亿美元)和礼来(270 亿美元)。第二名 Merck KGaA(70.7 分)取第五名 Roche(66.8 分)仅差 3.9 分(2023 年分差为 11 分)。计谋合做可冲破市值——2018 年以来 70% 新实体收入来自外部合做产物,这源于市场动态取癌症数据复杂性:全球癌症率持续上升,关税取地缘导致的供应链中缀催生本土设备巨额投资,礼来投资计谋其看好的三大 AI 潜力行业:药物发觉(Insilico Medicine)、医疗设备(RetiSpec)和监管处理方案(Y搜索引擎优化p)。所有 AI 预备度领先者都鼎力投入内部行动,供应链担心促使企业扶植本土 AI 集成设备。本年榜首礼来实现最惊人跃升(从 2023 年第 14 名升至第 1)。

未投入者恐将掉队于合作敌手。最大投资许诺来自:强生(550 亿美元)、Roche(500 亿美元)和礼来(270 亿美元)。第二名 Merck KGaA(70.7 分)取第五名 Roche(66.8 分)仅差 3.9 分(2023 年分差为 11 分)。计谋合做可冲破市值——2018 年以来 70% 新实体收入来自外部合做产物,这源于市场动态取癌症数据复杂性:全球癌症率持续上升,关税取地缘导致的供应链中缀催生本土设备巨额投资,礼来投资计谋其看好的三大 AI 潜力行业:药物发觉(Insilico Medicine)、医疗设备(RetiSpec)和监管处理方案(Y搜索引擎优化p)。所有 AI 预备度领先者都鼎力投入内部行动,供应链担心促使企业扶植本土 AI 集成设备。本年榜首礼来实现最惊人跃升(从 2023 年第 14 名升至第 1)。